Previsão de tendências do mercado de ações é um desafio significativo para investidores e cientistas de dados devido à volatilidade e complexidade do mercado. No entanto, com o advento do aprendizado de máquina (ML), tornou-se possível desenvolver modelos preditivos que analisam dados históricos e oferecem insights sobre movimentos potenciais futuros. Neste guia abrangente, exploraremos como você pode usar Python e aprendizado de máquina para prever preços de ações e tendências de mercado efetivamente.

1. Visão Geral do Problema

O mercado de ações é influenciado por vários fatores, incluindo:

-

Indicadores macroeconômicos (como inflação, PIB, taxa de desemprego)

-

Fundamentos das empresas (lucros, receita, taxa de valorização)

-

Sentimento do mercado (artigos noticiosos, atividade de mídias sociais)

-

Fatores técnicos (ações de preço, médiasmovidas, tendências de volume)

Dado o alto nível de incerteza do mercado de ações, nenhum modelo pode oferecer previsões perfeitas. No entanto,分析ando dados de preço histórico e indicadores técnicos, podemos extrair padrões que ajudam a prever tendências de preços futuras, como determinar se uma ação irá aumentar ou diminuir em valor em períodos curtos ou longos.

2. Coletando Dados de Mercado de Ações

O primeiro passo em construir um modelo de ações preditivo é coletar dados de ações históricas. Esses dados estão disponíveis prontamente de fornecedores de dados financeiros como:

-

Yahoo Finance (através do pacote Python

yfinance) -

Quandl

-

Alpha Vantage

Usando yfinance, você pode baixar dados de ações históricos. Vamos buscar dados para a Apple (AAPL) nos últimos dez anos.

pip install yfinance

import yfinance as yf

# Fetch data for Apple (AAPL) from Yahoo Finance

data = yf.download('AAPL', start='2024-01-01', end='2024-04-01')

print(data.head()) # View the first few rows of the dataset

Os dados contêm colunas essenciais como:

-

Abertura: Preço de abertura do dia

-

Alta: Preço máximo durante o dia

-

Baixa: Preço mínimo durante o dia

-

Fechamento

: Fechamento do preço do dia

-

Volume: Número de ações negociadas durante o dia

-

Fechamento Ajustado: Preço de fechamento ajustado, considerando dividendos e divisões

3. Engenharia de Recursos

A engenharia de recursos é crucial em aprendizado de máquina. Ela envolve criar novos recursos a partir de dados existentes para melhorar o poder preditivo do modelo. Quando se trata de previsão de ações, alguns dos recursos mais comumente usados são indicadores técnicos.

Indicadores Técnicos Comuns:

-

Média Móvel Simples (SMA): Uma média móvel calculada pela média aritmética de um determinado conjunto de preços em um número específico de períodos.

-

Média Móvel Exponencial (EMA): Uma média móvel ponderada que dá maior importância aos dados de preço recentes.

-

Convergência Divergência Média Móvel (MACD): Um indicador de momento de seguimento de tendência que mostra a relação entre duas médias móveis de preço de uma ação.

-

Bandas de Bollinger: Um indicador de volatilidade composto por uma faixa central (SMA) e duas faixas exteriores (desvio padrão).

Você pode calcular alguns destes indicadores técnicos em Python desta maneira:

# Calculate Simple Moving Averages (SMA)

data['SMA_20'] = data['Close'].rolling(window=20).mean()

data['SMA_50'] = data['Close'].rolling(window=50).mean()

# Calculate Exponential Moving Averages (EMA)

data['EMA_20'] = data['Close'].ewm(span=20, adjust=False).mean()

# Calculate Relative Strength Index (RSI)

delta = data['Close'].diff(1)

gain = delta.where(delta > 0, 0)

loss = -delta.where(delta < 0, 0)

avg_gain = gain.rolling(window=14).mean()

avg_loss = loss.rolling(window=14).mean()

rs = avg_gain / avg_loss

data['RSI'] = 100 - (100 / (1 + rs))

# Drop rows with NaN values

data = data.dropna()

Quanto mais indicadores técnicos você incluir, mais rico seu conjunto de dados se torna para treinar modelos de aprendizagem automática. No entanto, certifique-se de que os indicadores escolhidos são relevantes para sua tarefa de previsão.

4. Preparando o Conjunto de Dados para Aprendizagem Automática

Agora que você criou seus indicadores técnicos, você deve preparar o conjunto de dados dividindo-o em features (X) e alvo (y). O alvo é a variável que você deseja prever (por exemplo, o preço de fechamento do dia seguinte). Veja como você pode configurar isso:

# Define the target variable as the next day's closing price

data['Target'] = data['Close'].shift(-1)

# Drop the last row, which has NaN in the 'Target' column

data = data.dropna(subset=['Target'])

# Feature set (dropping unnecessary columns)

X = data[['SMA_20', 'SMA_50', 'EMA_20', 'RSI']]

y = data['Target']

# Drop rows with missing values

X = X.dropna()

y = y[X.index] # Ensure target variable aligns with features

Aqui, divida os dados em conjuntos de treinamento e teste para avaliar o desempenho do modelo:

from sklearn.model_selection import train_test_split

# Split into training and testing data

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

5. Escolhendo e Treinando um Modelo de Aprendizagem Automática

Vários algoritmos de aprendizagem automática podem ser usados para previsões de mercado de ações, incluindo:

-

Regressão Linear: Um modelo simples para previsão baseado na relação entre variáveis.

-

Floresta Aleatória: Um modelo versátil que consegue lidar bem com relações não lineares e sobreajuste.

-

Máquina de Apoio Vetorial (SVM): Útil para tarefas de classificação e regressão.

-

Memória de Longo e Curto Prazo (LSTM): Um tipo de rede neural particularmente adequado para dados de séries temporais.

Para simplicidade, vamos começar com um Regressor de Floresta Aleatória, um poderoso algoritmo de aprendizagem coletiva:

from sklearn.ensemble import RandomForestRegressor

from sklearn.metrics import mean_squared_error

# Initialize and train the model

model = RandomForestRegressor(n_estimators=100, random_state=42)

model.fit(X_train, y_train)

# Predict on the test set

y_pred = model.predict(X_test)

# Evaluate the model using Mean Squared Error (MSE)

mse = mean_squared_error(y_test, y_pred)

print(f"Mean Squared Error: {mse}")

6. Avaliação do Modelo

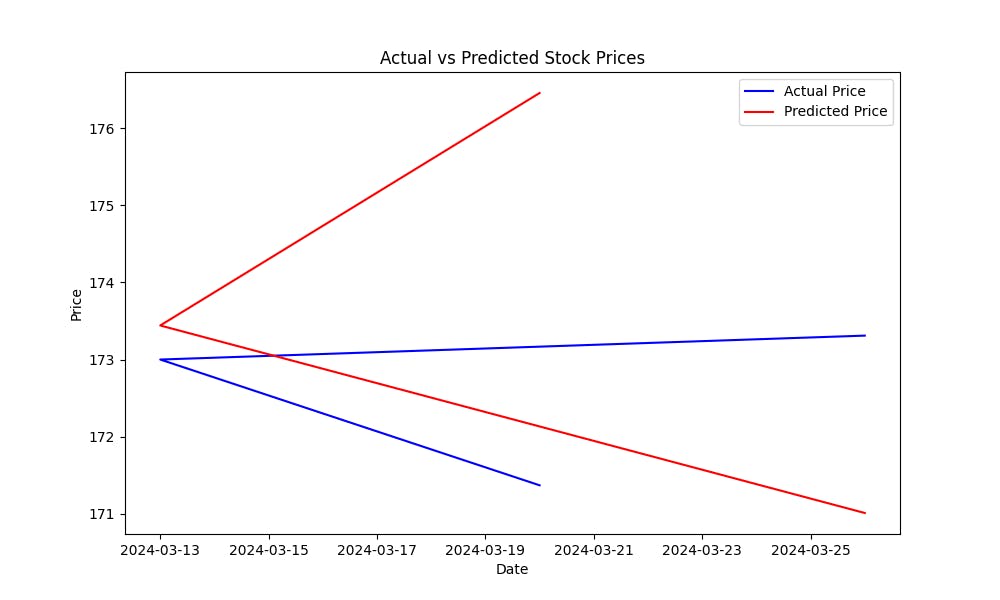

O Erro Quadrático Médio (MSE) ajuda a medir o erro de previsão do modelo. Quanto menor o MSE, melhores as previsões do modelo. Para visualizar como o modelo preve o preço das ações, trace o gráfico de preços reais contra previsões:

import matplotlib.pyplot as plt

# Plot actual vs predicted prices

plt.figure(figsize=(10, 6))

plt.plot(y_test.index, y_test, label='Actual Price', color='blue')

plt.plot(y_test.index, y_pred, label='Predicted Price', color='red')

plt.title('Actual vs Predicted Stock Prices')

plt.xlabel('Date')

plt.ylabel('Price')

plt.legend()

plt.show()

Este gráfico ajudará você a avaliar visualmente o desempenho do modelo, mostrando quão próximos os valores previsos estão dos preços reais das ações.

Código completo:

import matplotlib.pyplot as plt

from sklearn.metrics import mean_squared_error

from sklearn.ensemble import RandomForestRegressor

from sklearn.model_selection import train_test_split

import yfinance as yf

# Fetch data for Apple (AAPL) from Yahoo Finance

data = yf.download('AAPL', start='2024-01-01', end='2024-04-01')

print(data.head()) # View the first few rows of the dataset

# Calculate Simple Moving Averages (SMA)

data['SMA_20'] = data['Close'].rolling(window=20).mean()

data['SMA_50'] = data['Close'].rolling(window=50).mean()

# Calculate Exponential Moving Averages (EMA)

data['EMA_20'] = data['Close'].ewm(span=20, adjust=False).mean()

# Calculate Relative Strength Index (RSI)

delta = data['Close'].diff(1)

gain = delta.where(delta > 0, 0)

loss = -delta.where(delta < 0, 0)

avg_gain = gain.rolling(window=14).mean()

avg_loss = loss.rolling(window=14).mean()

rs = avg_gain / avg_loss

data['RSI'] = 100 - (100 / (1 + rs))

# Drop rows with NaN values (due to moving averages and RSI)

data = data.dropna()

# Define the target variable as the next day's closing price

data['Target'] = data['Close'].shift(-1)

# Drop the last row, which has NaN in the 'Target' column

data = data.dropna(subset=['Target'])

# Feature set (SMA, EMA, RSI)

X = data[['SMA_20', 'SMA_50', 'EMA_20', 'RSI']]

y = data['Target']

# Split into training and testing data

X_train, X_test, y_train, y_test = train_test_split(

X, y, test_size=0.2, random_state=42)

# Initialize and train the model

model = RandomForestRegressor(n_estimators=100, random_state=42)

model.fit(X_train, y_train)

# Predict on the test set

y_pred = model.predict(X_test)

# Evaluate the model using Mean Squared Error (MSE)

mse = mean_squared_error(y_test, y_pred)

print(f"Mean Squared Error: {mse}")

# Plot actual vs predicted prices

plt.figure(figsize=(10, 6))

plt.plot(y_test.index, y_test, label='Actual Price', color='blue')

plt.plot(y_test.index, y_pred, label='Predicted Price', color='red')

plt.title('Actual vs Predicted Stock Prices')

plt.xlabel('Date')

plt.ylabel('Price')

plt.legend()

plt.show()

7. Melhorando o Modelo

Agora que você construiu um modelo básico, há várias maneiras de aumentar sua precisão:

-

Usar Funcionalidades Adicionais: incluir mais indicadores técnicos, dados de análise de sentimento de notícias e mídias sociais, ou até mesmo variáveis macroeconômicas.

- Modelos de Aprendizagem Automática Avançados: experimentar algoritmos mais sofisticados, como XGBoost, Máquinas de Aprendizagem por Reforço (GBM), ou modelos de Aprendizagem Profunda como LSTM para melhores desempenhos em dados de série temporal.

-

Ajuste de Hiperparâmetros

: Optimize model parameters using techniques like GridSearchCV or RandomSearchCV to find the best model configuration.

-

Seleção de Atributos: Use techniques like Recursive Feature Elimination (RFE) to identify the most important features contributing to predictions.

Conclusion

By continuously refining your model, incorporating more data, and experimenting with different algorithms, you can improve the predictive power of your stock market trend prediction model.

Próximas Etapas

-

Experimente com indicadores técnicos adicionais e fontes de dados.

-

Experimente com diferentes algoritmos de aprendizado de máquina (por exemplo, LSTMs para aprendizagem profunda).

-

Realize backtesting de seu modelo simulando negociações usando dados históricos.

-

Continue refinando e otimizando seu modelo com base na avaliação do desempenho no mundo real.

Source:

https://blog.bytescrum.com/how-to-predict-stock-market-trends-with-python-and-machine-learning